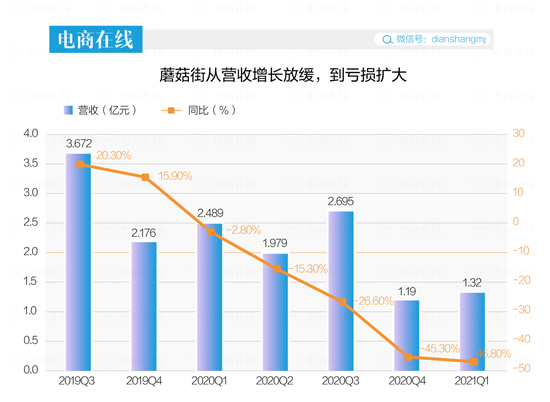

8月24日晚,蘑菇街发布2021财年(4月1日到第二年3月31日为一财年)Q1财报,营收同比下滑46.8%。自2018年上市后发布第一份财报开始(2019年Q2),蘑菇街的营收就不断下滑,幅度还逐渐扩大。

截至收盘,蘑菇街的股价下跌20.38%,市值2.71亿美元。对比巅峰时期30亿美元的估值,蘑菇街缩水不到当时的一成。

2011年,蘑菇街从一个电商导购平台起家,通过为淘宝网导流,赚取了巨额佣金。遭到淘宝封杀以后,蘑菇街于2014年转型为一个电商平台,并在2018年于纳斯达克上市,成为“时尚电商第一股”。但几年以来,蘑菇街亏损不止,更是先后在海淘、品牌特卖、内容电商等几个商业模式中跳转。

在多个模式中求索的蘑菇街,现在终于成为了一家直播电商公司:新一季财报中,蘑菇街提及最多的词是LVB(现场视频直播业务)。直播业务为公司贡献了超过70%的GMV,而上一季度,直播GMV还占总数的65.4%。

此前创始人陈琪在4月发的内部信中提到:有部分业务和核心业务偏离了方向。未来,蘑菇街将聚焦直播电商业务。

直播电商的确是最火热的风口,疫情之后,各家平台都开始涉足直播带货领域,但提起“直播带货”,大家最先想到的总是淘宝直播、抖音和快手三家头部平台。抓着直播电商的大盘,蘑菇街也实现了直播业务连续18个季度的增长,本季度同比增长72.4%。这个成绩依旧不敌淘宝直播――阿里最新一季度财报显示,淘宝直播GMV增长超过100%。

只剩直播电商的蘑菇街,不管是GMV规模、活跃用户数量和用户心智,都比不上同一赛道上的劲敌。它还有重拾吸引力的可能吗?

“直播电商鼻祖”错失风口

在直播电商江湖,蘑菇街被视作“鼻祖”。

不少人将2016年淘宝直播的启动视作直播电商的开端,但实际上,是蘑菇街“发明”了直播带货这个模式。它不仅孵化了第一批职业带货主播,还出现了第一个单场破百万主播。蘑菇街也是最早开始做“供应链直播”的平台。

很多人都没有想到,直播在疫情之后成为了一个“风口”。对曾是“电商第四极”的蘑菇街来说,“风口”,久违了。

蘑菇街曾经的辉煌,因为踩中了风口,它如今的落寞,也因为错失了很多风口。

2011年,在淘宝网工作的陈琪卖了一套房,离职创办蘑菇街社区。很快,蘑菇街就迎来了第一次转型,很快,这个只是讨论减肥穿搭的平台转型成为一个电商导购平台――用户在蘑菇街分享商品,也可以通过链接跳转到淘宝购物。

那时的淘宝,还没有做出”猜你喜欢“的功能。购物就跟翻字典一样,需要在各项类目中翻找,再从成千上万件商品挑选自己想要的那个。低效,购物体验也不好。

而主打时尚类目的蘑菇街,和Pinterest一样,界面设计成瀑布流的样子,适合商品推荐;商品根据流行元素和款式分类,综合用户喜欢和下单转化率出现在首页,保证推荐机制的精准和高效。

比起直男索引式购物,很多年轻女孩更喜欢先到好看好逛的导购平台上挑选,再到淘宝上下单。跟蘑菇街同时期出现的导购平台,还有美丽说和LC风格网,如今前者和蘑菇街合并,后者已经不见踪影。

艾瑞数据显示,2013年,蘑菇街每天吸引近400万用户,转化率高达10%。同时期,其它导购网站的转化率普遍在1%。

但很快,阿里关闭佣金入口,封杀蘑菇街。这意味着用户最终无法落到成交环节,蘑菇街除了丢掉每天50万到60万元的佣金,流量也一落千丈,它只得自己转型去做电商。

为了和电商巨头们做出差异化,蘑菇街先后尝试了包括海淘、品牌特卖和内容电商在内的尝试,但都失败了,而这几个赛道,后来分别出现了洋码头、唯品会和小红书。

不少人以为2016年会是蘑菇街的翻身年。这年,蘑菇街开始涉足直播电商;和美丽说合并成为“美丽联合”;腾讯入股蘑菇街,成持股比例最大股东,达到18%,后面才是占股11.9%的陈琪。第二年,蘑菇街还占据了微信小程序九宫格的一席之地。

但直播电商在当时不被看好,“美丽联合”也被看作弱势群体们的抱团。尽管腾讯入了股,微信小程序分别在2018财年和2019财年为蘑菇街带来17.8%和超过30%的GMV,都没有挽回蘑菇街的颓势。

蘑菇街的吸引力,是被小红书这样的内容平台和淘宝的个性化推荐机制分食的。

淘宝的“猜你喜欢”已经完成了导购平台的历史任务――目前的导购平台,更多是针对薅羊毛用户的返利网;蘑菇街在内容层面的价值也不敌小红书:蘑菇街目前比较有价值的内容,只有红人根据不同身高体重提供的穿搭建议。而小红书除了时尚穿搭和美妆测评之外,甚至还代替了蚂蜂窝等旅行平台和下厨房等食谱平台的部分功能。即便广告和软文泛滥,但足够丰富的内容依旧让小红书成为很多人生活方式的参考。

在淘宝和京东的夹缝中求存的中小电商,往往会出现两个问题:商家质量良莠不齐;流量昂贵。某种程度上说,蘑菇街和拼多多是相似的:同样占据九宫格的一席之地,同样在电商巨头夹缝中生存,同样承接了被淘宝淘汰的商家。但拼多多用“砍一刀”的方式,解决了早期流量问题,积攒起了一大批原始用户。

直播电商,的确是蘑菇街目前最好的出路了。

蘑菇街在2016年3月就开始做起了直播电商,但当时业务不明朗。直到最近,直播电商的业务随着枝节剔除才变得清晰起来――今年4月,蘑菇街裁员14%。财报解释,蘑菇街聚焦于直播电商业务,要调整非核心业务。同时,蘑菇街减少了自营商品的销售,转为向合作商家抽取佣金。体现在财报上,蘑菇街直播佣金比例从上季度的52%上涨到了64.4%。这是蘑菇街的直播佣金比例首次过半。

“红人是最宝贵资产”

电商直播是一个需要多方元素和角色参与的生态:抖音和快手通过短视频内容蓄起了流量的场。淘宝直播则抓住了货的优势。它不光把淘宝和天猫卖家转化成直播内容的生产者,还从中培育了一个生态:阿里最新一季财报显示,80%淘宝商家开始做店铺自播,而店铺自播衍生出来代播业务,目前养活了200多家代播机构。

蘑菇街认为自己拥有的优势是“人”。

这季财报中,陈琪提到:“我们与KOL的长期合作关系成为蘑菇街最宝贵的资产。”

社区电商-内容电商-直播电商的转变中,蘑菇街始终在与MCN机构和红人打交道。虽然在商业模式上错失了风口,但红人的资源还是沉淀下来了。这也是为什么,蘑菇街从货架式电商转型成为一个围绕红人卖货的电商。

去年开始,蘑菇街不断招募主播,并对他们进行“精细化运营”。

蘑菇街方面对「电商在线」表示,根据粉丝量、带货能力、亲密值和视频发布量等维度,主播们会被划分为10个层级。和大部分平台直播间愈演愈烈的马太效应相比,蘑菇街的主播们发展比较均衡,呈金字塔状分布:在蘑菇街20000多名主播中,K1、K2的新手主播数量最多,拥有数万到十万粉丝的中腰部主播的数量在2000多个,而单场销售额破千万的头部主播,数量不超过10个。对平台、MCN机构来说,这样的结构更利于组织和管理,也有空间孵化新的红人。

针对不同层级的主播,蘑菇街会采用不同的合作模式:头部主播是入股式合作,而中腰部以下主播是签约分成式合作。5月底,陈琪还在一次线上直播峰会中表示,平台将会每个月支付给蘑菇街主播3万元底薪。

尽管没有捧出像薇娅、李佳琦或辛巴这样能出圈的主播,但中腰部主播带垂直品类的能力不输其他平台的主播:618期间,平台TOP3主播“小甜心_呢”(粉丝183.1万)、“叶子yzzz”(125.6万)、“yoke瑜儿_”(90万)的累计直播带货超过1亿。其中,仅“小甜心”就带货超过6500万元。果集联合等发布的直播电商主播GMV月榜TOP50中,坐拥1300万粉丝的罗永浩6月份带货6499万。

蘑菇街的电商经验

相比没有电商基础的抖音和快手,蘑菇街在供应链上的积累要更深厚一些。

积累来自于蘑菇街过去几年的电商经验。去年开始,蘑菇街先后启动了全球美妆供应链池,还引进了2000家KA供应链。陈琪之前还公开表示,蘑菇街在与服装、美妆等供应链建立深度合作关系。如果商品符合蘑菇街的招募条件,品牌商或者厂商可获得一年平台免佣或者包销的待遇。截至目前,蘑菇街供应链池覆盖了超过2500个美妆品牌。

过去一年,抖音开始建立电商闭环,不光招募商家入驻抖音小店,还与苏宁等第三方平台合作,补齐货的短板。但在抖音头部主播的直播间里,大部分商品挂的还是淘宝外链。而蘑菇街直播间里,30%的产品都来自于蘑菇街的自有供应链。

蘑菇街在财报中提及了一组数字:活跃的LVB买家同比增长37.0%,达到370万。平均而言,用户每天花71分钟观看直播,每月平均观看直播21天,30天复购率高达91%。

这组数字希望表现的是蘑菇街用户黏度高。但一方面,370万用户数量并不大。其次,因为蘑菇街直播的低价属性,这批用户能追随多久,也有待商榷。

仔细观察蘑菇街的页面,会发现主页只有“低价”。不管是从首页banner页进入内容频道,还是从直播间进入,没有超过百元的商品,最显眼处都是19元的牛仔裤、40元的老爹鞋和40元的毛衣。

低价格、高频率、高溢价的产品的确在直播间里更受欢迎。但当直播只剩低价,行业空间只会越做越窄。冲着便宜商品而去的消费者,不够忠诚,容易因为其他平台放出更大的低价和福利而迁移。长期来看,对平台和商家来说,都不是一件好事。直播电商最需要扭转的就是“低价”的概念。它除了是利用低价引流去库存的工具,也可以是商家们日常开店运营的工具。

蘑菇街重回巅峰,在短期内看起来是件不太可能的事了。

蘑菇街也对表示,直播电商这条垂直赛道上,它是一家“小而美”的公司,“电商是有很多种模式的”。

目前看来,蘑菇街现在拥有“人”的优势,在补齐货的短板,还缺的是流量。

当短视频平台的流量也变得昂贵时,蘑菇街或许得思考,自己该如何解决这个一直没有解决的问题。

来源电商在线

免责声明:本文仅代表作者个人观点,与本网站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不 作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。